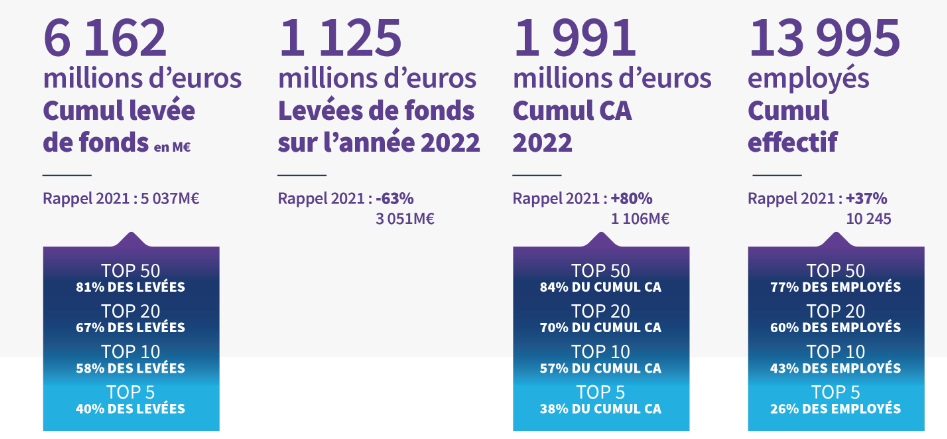

L’écosystème fintech français, mené par le podium Alan, Swile et Ledger du Fintech 100, a levé en cumulé plus de 6 milliards d’euros.

Baromètre annuel de l’écosystème Français, le Fintech 100 2023 dévoile l’analyse menée par Finance Innovation, Truffle Capital, BPCE, Sopra Banking Software et Sopra Steria sur l’année passée. 151 entreprises ont été interrogées pour aboutir à ces résultats.

Ce qui ressort du rapport, c’est que l’écosystème se porte bien. Pour Bernard-Louis Roques, co-fondateur et directeur général de Truffle Capital, “les très importantes levées de fonds des acteurs de la fintech au cours des dernières années se traduisent désormais vraiment dans la réalité opérationnelle. La croissance du secteur est exceptionnelle”. Maximilien Nayaradou, directeur général de Finance Innovation, note que “nous entrons dans une période nouvelle, de croissance soutenue de l’activité des fintechs, tirée en partie par l’appétit des grands groupes bancaires et d’assurance, souhaitant nouer des partenariats avec ces acteurs innovants, afin d’être accompagnés dans leurs projets de digitalisation, qui se sont accélérés depuis la crise Covid.”

Moins de levées de fonds mais plus de performance

Le top 100 relevé par l’étude se partage un gâteau de six milliards en levées de fonds cumulées et emploie plus de 12 000 personnes. Toutefois, le top 50 à lui seul regroupe 81% des levées, 84% du chiffre d’affaires et 77% des effectifs. En haut du tableau, Qonto et Younited Credit se glissent aux côtés de Alan, Ledger et Swile pour compléter le top 5. Après une année record, 2022 marque un tassement important des levées de fonds pour les Fintechs & Assurtechs à 1,1 Milliards d’euros, tandis que les performances opérationnelles restent exceptionnelles avec une forte progression du CA à +80%, laissant entrevoir une recrudescence de l’intérêt pour le secteur.

L’analyse typologique de ces startups tech révèle que trois usages occupent plus de 50% du marché. Les services financiers aux entreprises (Payfit, Shift Technology) regroupent 19% de l’activité, les assurtechs (Alan, Acheel) 19% et les paytechs (Swile, Lyra), 23%. Derrière ce trio, l’épargne (Ledger, Manymore) et la financement (Younited Credit, Silvr) occupent respectivement 10% et 11%.

Une envie d’Europe

Parmi les 151 sociétés interrogées, 83% ont mis en place un partenariat avec un acteur institutionnel ou un grand groupe. Un peu plus de la moitié (57%) déclarent une implémentation à l’international, la moitié des destinations se trouvant en Europe, principalement l’Allemagne et l’Italie (18%), le Benelux (14%), le Royaume-Uni (11%) et la péninsule Ibérique (11%). Question technologies, le développement de logiciels reste n°1 (23%) mais rejoint par l’IA (18%), le management d’API (17%) et le data management (14%).

Le principal défi relevé par l’écosystème est celui de la pénurie de talents (49%) suivi de la crise économique et de l’évolution réglementaire (46% chacun). Les défis techniques tels que la gestion de données (16%) et les cyberattaques (18%) ne viennent qu’en second temps. Enfin, deux attentes majeures sont partagées par l’écosystème pour 2023 : le développement du financement de scale-ups, et l’accès aux financements européens.