Chaque année, le cabinet de conseil Partelya Consulting publie un rapport conduit par Andrea Toucinho, Directrice Etudes, Prospective et Formations. Après avoir étudié l’impact de l’Open Banking l’an passé, l’experte des paiements porte aujourd’hui son regard sur une nouvelle innovation qui pourrait bien être le vecteur de modernisation des paiements quotidiens que le marché européen attend : le request-to-pay (RTP).

Le RTP n’est pas tout à fait un système de paiement, qu’est-ce que c’est exactement ?

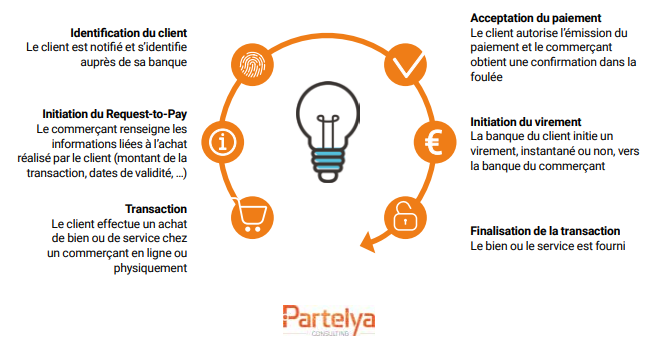

Andrea Toucinho : Le RTP n’est effectivement pas un nouveau moyen de paiement, mais un nouveau système de messagerie qui permet à un commerçant de demander à un client de lui régler une facture. Ce client va recevoir un accès à sa facture, via un email avec un lien sécurisé par exemple, et il pourra à partir de cet élément régler avec un moyen de paiement SEPA.

L’un des cas d’usage les plus convergents se trouve dans le B2B. Le RTP permet beaucoup de praticité, en améliorant l’enchainement des fonctions administratives pour réduire le risque d’erreur. Il y aura possibilité de décharger certains salariés de tâches fastidieuses sur la réconciliation de paiement avec cet instrument qui permet d’aller plus loin en termes d’automatisations.

Nous avons également identifié d’autres cas d’usage plus axés sur les consommateurs. Il sera possible de créer des alternatives à des usages traditionnels comme les paiements à l’attention des professions libérales (médecins, avocats). Beaucoup de professionnels refusent encore le paiement par carte : le RTP pourrait permettre de proposer une alternative digitalisée, et de participer à l’extinction du paiement par chèque, qui est un outil obsolète. Il pourra également faciliter les échanges avec l’administration publique, aussi bien le paiement des impôts ou amendes que le versement des prestations, qui pourront être modernisé par le biais de cet instrument.

Le RTP est un projet qui se conçoit à l’échelle européenne, pour harmoniser les normes entre les acteurs. Comment est-il né ?

A.T : Le RTP est né des institutions européennes. Des systèmes analogues existent déjà sous forme de modèles « closed loop », comme par exemple en France l’initiative SEPAmail qui s’apparente à du RTP. C’est de ces modèles là que les acteurs européens ont tirés leurs inspirations. Les réflexions sur le RTP sont nées autour de la facturation électronique et la volonté d’accélérer la digitalisation des entreprises. Des travaux opérationnels ont émergé au niveau de l’European Payment Council (EPC) sur demande de l’Euro Retail Payment Board, l’organisation qui œuvre sur la stratégie en paiement en Europe.

Un groupe de travail a été créée sur ce sujet il y’a quelques années. Depuis, il a rendu plusieurs « rulebooks » de normes technologiques et fonctionnelles pour rendre compte de l’avancée de ces travaux. L’EPC organise également régulièrement des consultations publiques de façon à ce que les acteurs du marché donnent leurs recommandations.

Pour une adoption du RTP à grande échelle, quels sont les coups de pouce nécessaires ?

A.T : Il y a plusieurs éléments à pousser et à définir pour que le RTP se développe en Europe. Le premier est la finalisation des travaux techniques : Le scheme SEPA RTP a été lancé en 2021, mais il reste encore des choses à affiner du point de vue technique.

Ensuite, il faudra inciter les entités financières européennes à adopter ce scheme. Cela implique une adoption pour les banques et les institutions financières en général d’une part, et d’autre part pour les institutions qui ont développé des modèles de RTP à l’échelle nationale de migrer vers la solution européenne, pour avoir une solution harmonisée au niveau européen. C’est cette harmonisation qui attirera les acteurs de la demande : retailers, trésoriers d’entreprise, et même les consommateurs ! C’est un projet européen qui fait sens et qui permettra plus d’efficience technique, une réduction des couts, et sera un gage de sécurité. La convergence autour de ce scheme va faire que le RTP se développera en Europe.

Il y a un autre aspect majeur : la pédagogie. L’un des messages clés portés par l’Association Française des Trésoriers d’Entreprises à travers sa représentante Isabelle Charlier, c’est la nécessité de développer l’information à l’intention des trésoriers d’entreprise, des retailers, mais aussi au niveau des consommateurs qui devront s’adapter à un nouveau système. Il y a tout un volet pédagogique entier à assurer.

Dans votre livre blanc, vous évoquez le potentiel du couplage du RTP avec l’Instant Payment (IP). Pensez vous que ces deux technologies représentent le futur du paiement ?

A.T : Je pense que le couplage IP – RTP est le plus porteur pour moderniser certains univers de consommation. Il permet de créer une alternative digitalisée pour favoriser le déclin du paiement par chèque. Il a une place importante à prendre dans les usages des consommateurs européens. Les institutions européennes souhaitent développer l’IP et en faire le « new normal ». Avec une brique complémentaire comme le RTP, ça peut faire sens pour développer les cas d’usage.

Je vais cependant nuancer : l’historique du marché des paiements nous a montré qu’il est très difficile de remplacer un moyen de paiement par un autre. Le couplage IP – RTP a une place à prendre dans l’écosystème, mais il ne va pas tout remplacer. Il va y avoir une complémentarité et une cohabitation entre divers instruments selon les cas d’usages spécifiques. Avec une différence qui sera observée au sein des différents Etats car chacun a sa propre appétence.

Pour recevoir l’étude, contactez Andréa Toucinho via l’adresse email andrea.toucinho@partelya.com