A la différence de la crise de 2007-2008, le secteur bancaire n’est pas à l’origine de la crise mais il pourrait subir les conséquences de l’arrêt de l’activité économique durant la période de confinement sur certains de leurs clients déjà fragilisés auparavant.

La crise sanitaire a un impact simultané sur toute la sphère économique

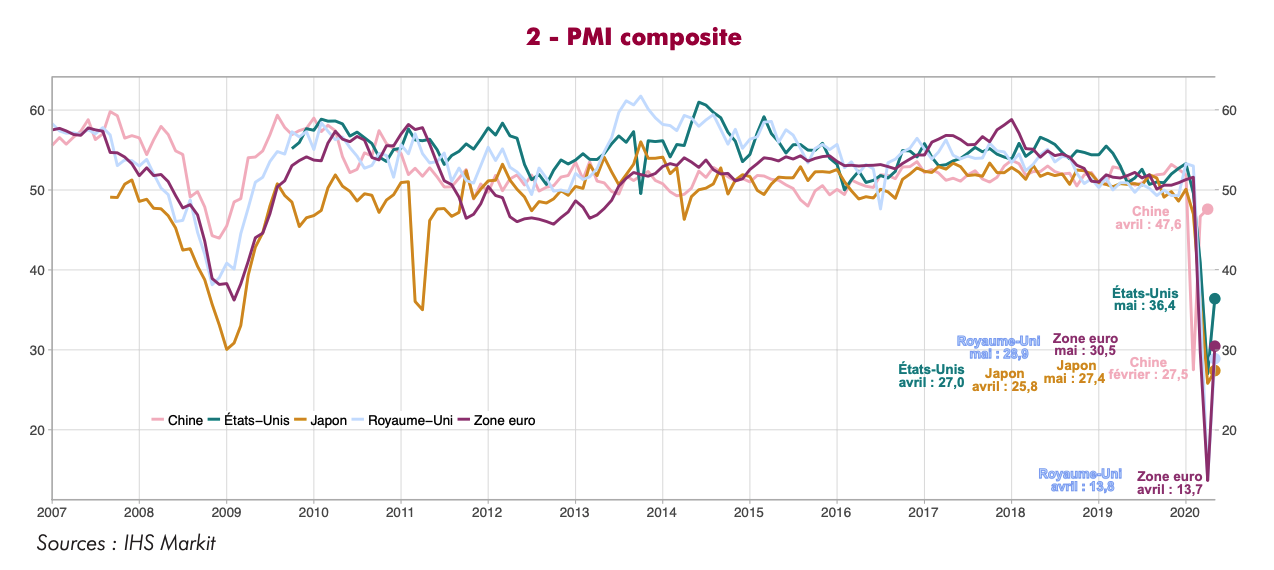

Les indices PMI composites, indicateurs avancés de l’ensemble de l’activité économique issus de soldes sur enquêtes auprès des entreprises, se sont redressé nettement dans la plupart des pays après avoir atteint un plancher historique en avril.

L’INSEE estimait fin mai que l’activité économique française rebondirait après le confinement mais la perte d’activité économique en France liée à la crise sanitaire serait de l’ordre de 27%. Le PIB diminuerait de 20% au deuxième trimestre de 2020, après – 5,8% le trimestre précédent. Dans les seules branches marchandes, la perte d’activité économique serait de 25%. Dans la construction, la perte serait de l’ordre de 38%, et de 24% dans l’industrie. C’est autant de chiffre d’affaire non réalisé pour ces entreprises, et donc de charges non couvertes.

Des entreprises fragilisées par des retards de paiement

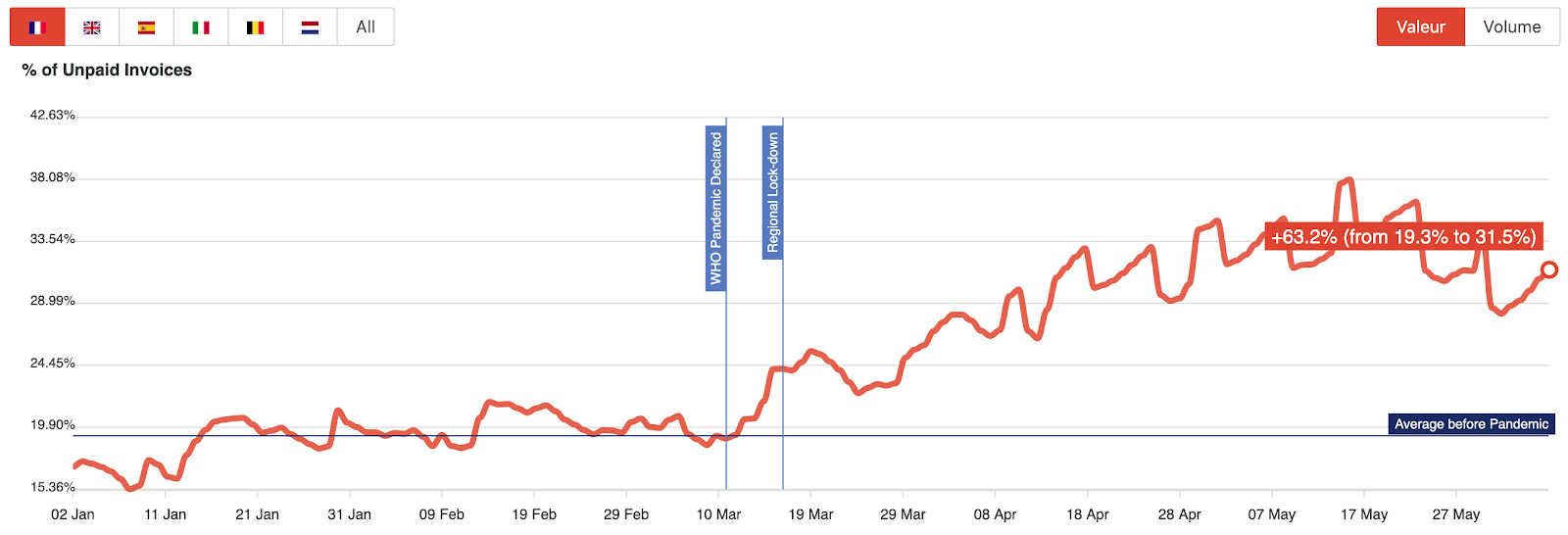

Ce fort ralentissement économique s’ajoute à un problème ancien, même si un certain nombre d’initiatives, pilotées par la Banque de France, ont permis de réduire ces délais. Avant la pandémie, du 1er janvier au 11 mars 2020, la moyenne des factures impayées (avec plus de 10 jours de retard) se situait ainsi autour de 19,25%. Mais la crise a rallongé ces délais : à compter du 11 mars 2020, la courbe des factures impayées s’est dégradée fortement pour atteindre un pic de 38% mi-mai 2020 (soit une croissance de 97,6%), avant de redescendre après la reprise d’activité à 34,1% début juin.

Source : https://invoice-tracker.sidetrade.com/

Une dette privée en progression

Alors que la dette privée recule dans les grandes économies développées depuis le début de la décennie, la France fait figure d’exception. Elle est devenue la plus endettée des grandes puissances économiques du continent européen avec un taux d’endettement (dette rapportée au PIB) de 135,1 en décembre 2019, contre 127,4% en décembre 2017.

Du côté des particuliers, le taux d’endettement des ménages était de 61,6% fin 2019 (98,1% du revenu brut disponible).

Les banques seraient impactées par le biais des défauts des emprunteurs

Les anticipations suggèrent déjà une forte augmentation des défauts des emprunteurs, ce qui pourrait avoir des répercussions rapidement négatives au bilan des banques.

Dans le détail, le risque de défaillance est différent selon le type de crédit. La progression des crédits souscrits par les ménages concerne principalement l’immobilier, souscrit à taux fixe et en fonction des ressources de l’emprunteur (et non d’un scoring établi sur son historique de remboursements de tous types de crédits comme aux États-Unis, jugé beaucoup moins robuste quant à la capacité de remboursement sur le long terme). En outre, les crédits immobiliers sont souvent associés à des assurances permettant le report des échéances en cas de perte d’emploi, et le bien financé une garantie en elle-même. Sur un encours de crédit aux particuliers de 1305 milliards d’euros fin avril 2020, 1 088 Mds d’euros sont des crédits immobiliers. La Banque de France a observé ainsi fin avril un recours inhabituel à la renégociation des crédits à la consommation : 14% des crédits produits en mars 2020 étaient liés à des renégociations d’encours existant, contre moins de 10% habituellement observés en avril. Cela traduit la mise en place de moratoires de crédits, libérant ainsi des marges temporaires de trésorerie pour les consommateurs.

Du côté des sociétés non financières, le financement bancaire a continuellement progressé, très largement grâce au plan d’État (PGE, lancé le 25 mars) permettant aux entreprises d’emprunter 96 milliards d’euros à mi-juin 2020. Les principaux secteurs à en bénéficier sont le commerce (24,4 Mds euros), l’industrie manufacturière (17,2 Mds euros), les activités spécialisées scientifiques et techniques (9,2 Mds euros), la construction (8,6 Mds euros), les transports et l’entreposage (7,8 Mds euros), les services financiers (7,5 Mds euros), l’hôtellerie et la restauration (6,8 Mds euros).

L’encours des crédits aux entreprises représentait fin avril 1127 milliards d’euros, dont 780 Mds euros en prêts d’investissement et 283 Mds euros en prêts de trésorerie, ces derniers étant directement alimentés par les prêts accordés au titre du PGE.

Le financement bancaire a été accompagné depuis avril par le financement de marché qui a nettement repris (+33,3 milliards en avril, après -2,4 milliards en mars).

Ainsi, au total, la dette des sociétés non-financières a progressé de 58,6 milliards d’euros en avril après 32,7 milliards en mars, soit un peu plus de 90 milliards d’euros en cumulé. En France, comme en Europe, le financement externe des entreprises repose en effet pour deux tiers sur le crédit bancaire, le solde étant apporté par le financement de marché.

Selon le Comité européen du risque systémique (CERS), le risque de faillite des banques a fortement augmenté depuis le début de la crise du Covid-19

La probabilité qu’au moins deux grandes banques européennes fassent défaut a dépassé la barre des 5 % au cours du mois de mars 2020. Le risque d’insolvabilité des banques dépend, en effet, à la fois, du niveau des pertes enregistrées par les banques à leur actif, et de leur capacité à les absorber, donc du niveau de leurs fonds propres.

Constatant une progression du taux d’endettement privé en France plus rapide que dans la zone euro, en particulier l’activation du coussin de fonds propres bancaires contracyclique (CCyB) en juin 2018, le Haut Conseil de Stabilité financière avait décidé en mars 2019 d’un relèvement du taux de ce coussin de 0,25 point de pourcentage des actifs pondérés par les risques sur les expositions françaises, pour le porter à 0,5 %. Les banques avaient jusqu’à avril 2020 pour se conformer à cette nouvelle exigence.

Pour Jézabel Couppey-Soubeyran, Erica Perego et Fabien Tripier (CEPII), « Si nous sommes encore loin des niveaux record, supérieurs à 15 %, observés lors de la crise des dettes souveraines, la rapidité avec laquelle cet indicateur progresse et les perspectives économiques sombres pour l’année à venir suggèrent un risque substantiel de contagion de la crise actuelle au secteur bancaire. Par ailleurs, en réalisant un calcul simple, on constate qu’il suffirait que 21 % des prêts ne soient pas remboursés pour épuiser totalement les fonds propres des banques (capital et réserve) qui s’élèvent à 2 500 milliards aujourd’hui dans la zone euro. »

La crise sanitaire va constituer une véritable épreuve du feu pour les réformes prudentielles menées depuis la crise de 2008 et sera l’occasion de vérifier si elles ont permis d’élever suffisamment la résistance des banques françaises – et européennes – aux crises.