Chaque année, Partelya Consulting publie un rapport sur une thématique liée aux paiements. En juillet 2019, Andréa Toucinho, directrice Etudes, Prospectives et Formations publiait une étude sur la sécurisation des paiements ; à l’été 2020, c’était au tour de la dématérialisation du paiement et de l’évolution des parcours d’achat. Aujourd’hui, l’experte des paiements publie un rapport sur la façon dont l’Open Banking participe à la structuration du marché des paiements. Retour sur les principaux enseignements de l’étude.

Bonjour Andréa, ravie de vous retrouver cette année ! La méthodologie de votre rapport a-t-elle évolué depuis l’an dernier ?

Nous nous appuyons toujours sur une méthodologie qui se veut pluridisciplinaire, en mêlant à la fois recherches documentaires, participation à des événements, veille sectorielle et entretiens avec des professionnels de l’écosystème. A noter également : nous ne nous limitons pas à la France dans nos recherches, mais veillons à cibler l’Europe entière ! Vous trouverez ainsi dans le rapport des interviews de personnalités issues de divers pays européens, à l’instar de Don Ginsel (Hollande) ou de Ricardo Chaves (Portugal). Sur le thème de l’Open Banking, nous pensons en effet que l’adoption d’une lecture européenne du sujet a du sens.

Pourriez-vous nous rappeler le contexte réglementaire dans lequel s’inscrit l’Open Banking ?

En Europe, le fil rouge de l’Open Banking, qui peut être défini comme un moyen sécurisé d’ouvrir l’accès aux informations financières pour les fournisseurs, est sans conteste la Directive sur les Services de Paiement (DSP2). Instaurée en 2018 dans le prolongement d’une DSP1 ayant introduit le statut d’établissement de paiement, cette directive a fortement influé sur l’adoption de l’Open Banking en Europe. C’est une étape supplémentaire dans l’ouverture du marché à de nouveaux entrants, l’idée étant de multiplier le champ des possibles via le partage de la donnée tout en garantissant l’impératif de sécurité.

Néanmoins, pour adresser l’Open Banking d’un point de vue opérationnel, il est important de penser la relation entre DSP2 et d’autres textes qui ont davantage trait à l’encadrement dans l’utilisation des données, par exemple. C’est le cas de la réglementation LCB-FT ou de la RGPD notamment. La première permet de renforcer la connaissance du client à des fins sécuritaires, alors que la seconde s’efforce de protéger les consommateurs. Ainsi, la mise en application de l’Open Banking entraîne la recherche d’un équilibre entre ouverture du marché d’une part, et sécurité et protection des données d’autre part.

D’un point de vue technologique maintenant, qu’implique la mise en place de l’Open Banking ?

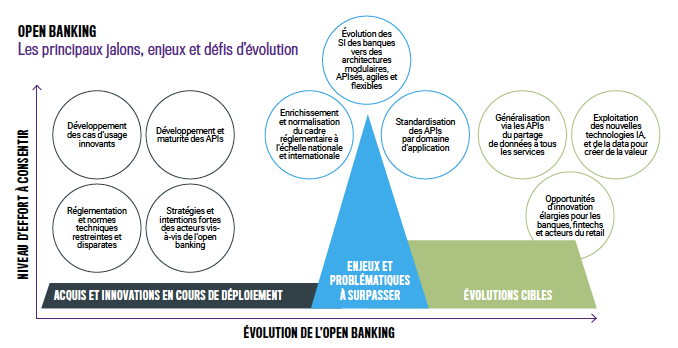

Cette question doit se traiter en deux temps : il faut d’abord mentionner le passage aux API (« Application Programming Interface », concept technique qui facilite l’échange entre systèmes d’informations), qui n’a pas constitué un grand bouleversement pour les acteurs français déjà familiers des API. L’ancêtre de l’API était le web scraping, pratique qui permettait de récolter de la donnée mais qui se heurtait à des limites en matière de sécurité. Il y a plusieurs façons d’utiliser les API : de façon privée, c’est-à-dire interne à l’entreprise, avec des partenaires, ce qui permet de générer de nouveaux flux de transactions sans compromettre la sécurité des données, ou encore via des API publiques, accessibles à tous.

Au delà de la transition vers un système « APIsé », l’enjeu du moment concerne la qualité des API, qui fluctue en fonction des pays. Au Portugal par exemple, les banques ne jouent pas toutes le jeu sur la mise à disposition des API. Or la vision paneuropéenne de l’Open Banking ne pourra réellement s’imposer qu’au prix d’un effort commun en matière de standardisation – c’est en tout cas en ce sens que poussent l’Autorité Bancaire Européenne (ABE) et la Banque Centrale Européenne (BCE).

Où en est-on actuellement en Europe en matière d’Open Banking et d’harmonisation des paiements ?

Si l’on voulait schématiser, on pourrait dire que la volonté d’harmonisation se heurte à la fragmentation des usages sur l’Open Banking. Le fil conducteur de l’approche européenne se veut être la nécessaire mise en conformité, à laquelle s’ajoutent des logiques plus opportunistes en fonction des pays.

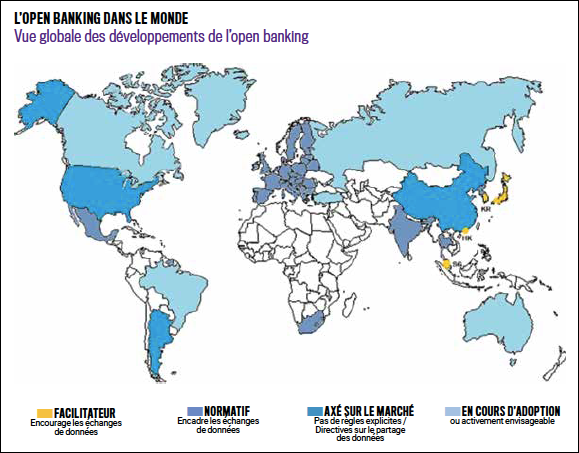

Dans notre étude, nous avons distingué trois grands types de pays :

- les pays très moteurs sur l’Open Banking, comme la Suède ou le Royaume-Uni, historiquement pionniers sur ces sujets

- les pays qui voient l’Open Banking comme une source d’opportunités, à l’image du Luxembourg et de sa plateforme Luxhub, de l’Espagne ou du Portugal

- les pays qui avancent plus lentement, comme la France, marquée par les enjeux sécuritaire et concurrentiel, et l’Europe de l’Est, dont les membres ne sont pas encore tous matures sur ces sujets. Notons que la Pologne a récemment rejoint l’European Payment Initiative, ce qui constitue un signe porteur d’espoir sur la question du paiement.

En quoi l’Open Banking peut-il constituer un atout pour l’Europe des paiements ?

L’Open Banking figure en première ligne dans le cadre des travaux visant à construire une souveraineté européenne. Cependant, en l’absence d’une logique unifiée de la part des différents pays européens, le pré-requis reste l’instauration de standards sur l’Open Banking. C’est une brique inhérente à la structuration de l’écosystème européen des paiements ! Ce faisant, les entités européennes pourront se doter de davantage de créativité et favoriser l’innovation, pour faire face à des acteurs technologiques natifs au niveau mondial. A terme, l’idée est de voir émerger des leaders européens des paiements…

Plusieurs autres projets se structurent en ce sens : l’EPI que nous évoquions précédemment, et qui ne constitue pas la première tentative d’harmonisation des paiements. La maturité du projet est plus importante, car il découle d’une volonté politique qui existe depuis plusieurs années déjà. On peut aussi mentionner le projet de e-monnaie de la Banque Centrale (CBDC), encore au stade embryonnaire mais dont les travaux ont fortement été accélérés par la pandémie de Covid-19.

A quoi peut-on s’attendre dans le futur, en matière d’Open Banking ?

L’Open Banking n’est pas une fin en soi, mais une étape vers le concept d’Open Finance, ou finance décentralisée. De ce que l’on peut préfigurer, l’Open Banking ouvre une nouvelle ère pour les services financiers, et notamment pour la banque dont la relation avec le client va être transformée. Ce dernier a besoin de sécurité et de confiance, permettant à la banque de rester au coeur du dispositif d’Open Banking. On devrait voir arriver des concepts comme Bank-as-a-Platform.

Parallèlement à cette évolution, il se pourrait que l’on assiste à une verticalisation et une spécialisation de la chaîne de valeur de la part des acteurs. L’Open Banking offre en effet une marge de manoeuvre plus importante dans la création de services sur-mesure. Enfin, nous présageons chez Partelya de l’avènement de marketplaces financières, en B2C mais surtout en B2B. Une innovation telle que le « request to pay », impulsée par des instances européennes comme le European Payment Council (EPC), pourrait transformer durablement l’écosystème financier.

Néanmoins, avant d’assister à l’avènement de l’Open Finance dans les secteurs comme la banque d’investissement, la banque privée ou le crédit, des travaux réglementaires seront nécessaires.

Pour finir, pensez-vous qu’une harmonisation des paiements soit possible au niveau mondial ?

Si l’on regarde les exemples en matière d’Open Banking dans des pays comme les Etats-Unis, le Brésil ou l’Australie, on s’aperçoit qu’il est difficile d’adopter une approche globalisée, tant les réalités économiques et politiques sont distinctes. Au Brésil par exemple, l’Open Banking est un moyen de moderniser les services financiers et de les rendre plus inclusifs, contrairement à l’Europe où le taux de bancarisation dépasse les 90%. L’harmonisation des pratiques ne pourra se faire par le haut – les seuls à pouvoir l’impulser sont les acteurs industriels.