Comment Greensill, entreprise inconnue du grand public il y a encore quelques jours, valorisée 7 milliards de dollars, qui annonçait en 2020 avoir financé 143 milliards de dollars a t-elle pu faire faillite le 8 mars ? La chute de cette société financière de titrisation basée à Londres, menace aujourd’hui des dizaines de milliers d’emplois à travers le monde, dont une partie significative en France dans le secteur de la metallurgie. Cet effondrement, que personne n’avait vu venir ressemble étrangement au contexte déclencheur de la crise des subprimes de 2008. Raccourci simpliste ou réelle crise économique à venir ? Tentons de écrypter cette affaire hors norme.

À l’origine : Lex Greensill

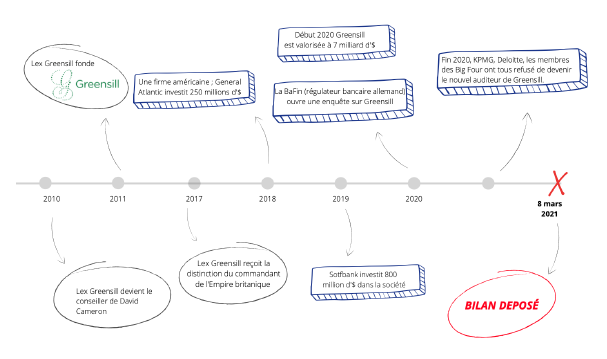

Alexander “Lex” Greensill est un fils de fermier australien spécialisé dans

l’exploitation de cannes à sucre. Personnage brillant, il devient banquier d’affaires à la prestigieuse City de Londres. Très rapidement, il rencontre ses premiers succès professionnels chez Morgan Stanley puis Citibank, qui l’amèneront notamment à devenir le conseiller de David Cameron, lors de son arrivée au pouvoir en 2010 et à recevoir en 2017 la distinction de commandant de l’Empire britannique – l’une des plus hautes décorations du Royaume-Uni.

En 2011, il fonde alors Greensill au coeur de la City de Londres, une institution financière spécialisée dans le financement des délais de paiement, dans un schéma que l’on appelle l’affacturage inversé.

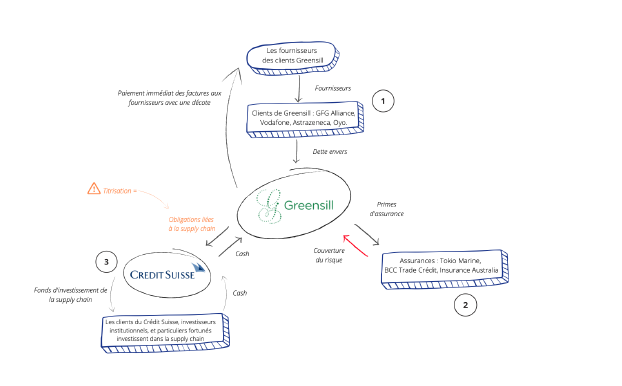

Pour résumer, Greensill proposait à des entreprises de payer directement leurs factures fournisseurs à leur place. Greensill, alors propriétaires des créances, les transformaient en titres financiers, eux-mêmes revendus à des investisseurs de tous bords (entreprises privées, collectivités, …) attirés par des rendements élevés à court terme. C’est le principe de la titrisation, celui-là même qui avait causé la plus grande crise financière de l’ère moderne, en 2008 : celle des Subprimes.

Quand la confiance s’effrite, le château de cartes s’effondre

Le modèle de Greensill reposait intégralement sur la capacité des assureurs-crédit à couvrir le risque de défaut de paiement des clients de la société. Si les assureurs commencent à amplifier le risque et émettre des doutes sur la qualité de ces titres de dettes, l’intégralité de la chaine de confiance se brise. Les investisseurs ne suivent plus et arrêtent l’achat des titres de dette. Greensill se retrouve alors avec un bilan composé de titres de dette dites “toxiques”. Suivez mon regard.

Chronologie des événements

C’est exactement ce qui s’est passé début mars lorsque les assureurs de Greensill ont refusé de renouveler le contrat de couverture des instruments financiers créés par son fondateur.

La branche australienne de Tokio Marine, assureur japonais, et Insurance Australia Group (IAG) ont été les premiers à lancer l’alerte en ne renouvelant pas leur couverture. Les autres assureurs de la société ont suivi le pas dans une réaction en chaîne. Le Crédit Suisse a lui relevé des “risques et incertitudes trop importants sur la valorisation des actifs” pour pouvoir s’engager. Là encore, comme en 2008, on n’arrive plus à déterminer la valeur réelle des titres.

Submergé, Greensill officialise son dépôt de bilan au Royaume-Uni le 8 mars 2021, espérant pouvoir bénéficier d’un sauvetage partiel de la part du gouvernement anglais qui, à l’instar de la banque Lehman Brothers avec l’administration américaine, n’arrivera pas à priori.

Quelles conséquences sur l’économie réelle ?

La faillite de Greensill pourrait entrainer des secousses violentes chez ses

principaux clients. Parmi eux, en première ligne, l’emprunteur n°1 de Greensill, le groupe fondé par le magnat de l’acier Sanjeev Gupta : GFG Alliance.

GFG Alliance est un empire métallurgique de 35 000 salariés à travers le monde, surtout présent en France et au Royaume-Uni. Possédant trois sites sur le territoire national, les syndicats de la métallurgie sont particulièrement inquiets pour l’avenir de ces usines et de ses dizaines de milliers de collaborateurs, partagés majoritairement entre les sites d’Ascoval et d’Hayange.

Mais ce n’est pas tout. La zone de contagion pourrait s’étendre aux secteurs

publics, notamment en Allemagne. Greensill y avait en effet créé une banque proposant des rendements beaucoup plus élevés que les banques traditionnelles. Plus de 50 communes allemandes, qui avaient investi dans les produits Greensill pourraient perdre des sommes importantes suite à la chute du géant londonien.

Et maintenant ?

Bien sûr de lui celui qui peut aujourd’hui prédire les retombées économiques d’un tel désastre. Les effets systémiques vont s’engendrer pas à pas dans les prochains jours, les prochaines semaines et les prochains mois et dévoiler ainsi toute l’ampleur du choc. L’affaire Greensill révèle cependant des similitudes avec la crise financière de 2008 qui ne peuvent être ignorées et qui montre aussi et surtout que certaines leçons du passé n’ont malheureusement pas été retenues. Il est peut-être là le grand drame de cette histoire.

L’urgence de retrouver un modèle plus sain et plus responsable.

Greensill s’autoproclamait “fintech disruptive”. Néanmoins son modèle n’était pas si différent du financement traditionnel bancaire du fonds de roulement. La gestion du risque était catastrophique, avec une concentration très forte sur un petit nombre de grands clients tels que GFG Alliance, ce qui a causé sa perte. L’outil principal (si ce n’est le seul) de gestion du risque portefeuille de Greensill reposait sur la traditionnelle assurance-crédit, dont la vision du risque en 2021 est extrêmement amplifiée, lui a été fatale.

Cette affaire dans l’histoire de la finance constitue le signal qu’il nous faut explorer de nouveaux modèles où le risque serait mieux appréhendé, géré, voire annulé. Une nouvelle voie fondée sur des principes et des schémas de fonctionnement appartenant à l’économie réelle pour financer l’économie réelle.

Article rédigé par César Vial, co-fondateur de Kresus.