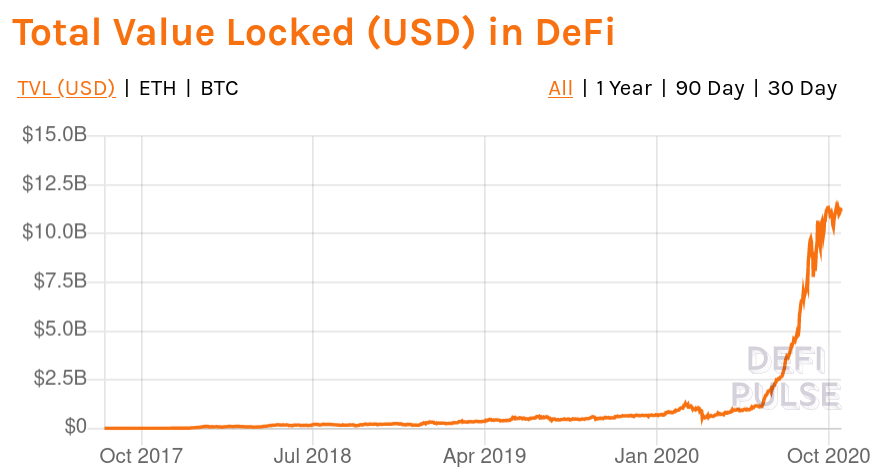

Ses rendements très attractifs, jusqu’à plusieurs dizaines de % par an, et la maturité de plusieurs projets ont attiré de nombreux investisseurs. La valeur de ses actifs sous gestion a connu une croissance exponentielle, passant de 1 à 11 milliards de $ en quelques mois. Alors, la finance décentralisée est-elle un nouveau buzzword dans la blockchain ou la révolution dont le monde de la finance a besoin ?

Qu’est-ce que la finance décentralisée ?

La finance décentralisée, ou Decentralized Finance (DeFi) en anglais, désigne un écosystème d’applications financières ouvertes et sans intermédiaire. Par applications financières, j’entends tous les services financiers que l’on utilise au quotidien : les prêts, les assurances, l’épargne, et même pour certains, les paris en ligne et le trading.

Mais à l’inverse de la finance traditionnelle, la finance décentralisée s’affranchit de tous les intermédiaires. C’est une véritable innovation, puisque la finance s’est toujours appuyé sur ces intermédiaires : les banques pour gérer les prêts, les courtiers pour échanger des actifs, etc.

Pour réaliser ce tour de force, la finance décentralisée s’appuie sur les nombreuses avancées technologiques des dernières années autour de la blockchain :

– Bitcoin, le protocole qui rend possible l’échange de valeur en ligne et sans intermédiaire;

– la tokenisation qui consiste à représenter des actifs (des actions, des maisons, …) sous la forme de jeton échangeable également en ligne et sans intermédiaire;

– les smart contracts, ou contrats intelligents, c’est à dire la possibilité des programmer ces échanges de valeur avec du code informatique.

Ces deux derniers points ont été popularisés par la blockchain Ethereum qui est aujourd’hui la solution de référence pour la finance décentralisée.

L’échange de valeur, et plus généralement d’actifs, de manière décentralisée et programmable, est ce qui rend la finance décentralisée possible. La finance décentralisée, c’est donc les mêmes services financiers que maintenant, mais avec tous les avantages de l’ouverture et de la décentralisation de la blockchain.

Quels sont les intérêts ?

Sa nature numérique et son fonctionnement décentralisé permettent de retenir 3 principaux avantages :

– la transparence : à l’opposé d’une grande partie de la finance traditionnelle, tout est vérifiable et auditable par n’importe qui. Chacun peut vérifier directement les conditions et la bonne exécution des contrats intelligents, ce qui conduit à une meilleure auditabilité et une meilleure gestion des risques.

– l’accessibilité : la finance décentralisée est disponible pour tout le monde avec une simple connexion Internet. Il n’y a aucune barrière à l’entrée, qu’elle soit financière, géographique, ou physique. Elle permet ainsi de réduire les inégalités d’accès aux services financiers existants. Sa résistance à la censure, inhérente à la blockchain, accentue encore son accessibilité.

– l’efficacité : la suppression des intermédiaires réduit les coûts et la blockchain offre des possibilités inédites impossibles à mettre en place dans le système traditionnel.

On peut également citer l’interopérabilité des services de la finance décentralisée, qui en fait un véritable écosystème avec des interactions constantes. Tout étant ouvert, chacun peut s’appuyer sur les services existants pour en construire de nouveau. On parle même de finance “Lego”.

Quels sont les usages ?

Les usages sont très variés et recouvrent la plupart des services financiers traditionnels. Voici quelques exemples avec leurs spécificités et leur fonctionnement.

Les stablecoins

Les stablecoins sont des cryptomonnaies dont la valeur est stable. Ils ont été créés pour apporter de la stabilité à la forte volatilité des marchés. Pour créer un stablecoin indexé sur le dollar par exemple, plusieurs manières existent, dont voici une centralisée et une décentralisée.

Fonctionnement centralisé

Une autorité centralisée émet des jetons représentant 1$ et garantit que chaque jeton est associé à 1$ dans un coffre. C’est le cas de l’USDT, le plus grand stablecoin du secteur, proposé par l’entreprise Tether. Ce système fonctionne mais implique de faire confiance à un acteur central, l’entreprise Tether.

Fonctionnement décentralisé

Un contrat intelligent permet à chacun de créer des jetons grâce à la collatéralisation. C’est le cas du DAI de MakerDAO. Dans le cas du DAI, pour créer 100$ de DAI soit 100 DAI, il faut mettre 150$ d’ETH en collatéral. Ce collatéral garantit la valeur du DAI. En cas de chute de la valeur de l’ETH sous un certain seuil qui ne garantirait plus la valeur du DAI, le protocole procédera à une liquidation afin de se protéger.

Les courtiers

Les courtiers centralisés dédiés aux cryptomonnaies souffrent de plusieurs problèmes. L’absence de transparence combinée à la faible régulation n’est clairement pas au bénéfice des utilisateurs. Les différents scandales de manipulation de marché en sont la preuve. Par ailleurs, les nombreux hacks rappellent régulièrement que laisser ses fonds sur un courtier centralisé est risqué. Pendant longtemps, les courtiers décentralisés, n’ont pas pu répondre correctement à la demande à cause d’un manque de scalabilité et de liquidité. Les dernières innovations, comme les réserves de liquidité, ont changé la donne. Les réserves de liquidité sont des réserves de jetons vérouillées dans un contrat intelligent. Elles sont alimentées par n’importe qui en échange d’un intérêt. Les courtiers décentralisés y accèdent et les utilisent pour permettre des échanges rapides grâce à des protocoles d’Automated Market Maker.

La plateforme Uniswap, qui s’appuie sur le principe des réserves de liquidité, en est un exemple. Le volume quotidien d’Uniswap a même dépassé début septembre celui de Coinbase Pro, un des leaders des courtiers centralisés, avec plus de 500 millions de $ de volume quotidien.

Les prêts

La collatéralisation et les réserves de liquidité entraînent également l’émergence de protocoles de prêts et d’emprunts. Les prêteurs apportent des cryptomonnaies dans une réserve de liquidité et sont rémunérés. Les emprunteurs empruntent des cryptomonnaies en déposant d’autres cryptomonnaies ou d’autres actifs en collatéral, toujours selon un principe de surcollatéralisation. La mise en relation des prêteurs et emprunteurs est invisible et instantané. Aucune autorité centrale ne peut refuser la mise en relation tant que le collatéral est là.

Des possibilités uniques à la blockchain sont récemment apparues, avec les flash loans, les prêts instantanés, du protocole Aave. Ces flash loans permettent à n’importe qui d’emprunter autant qu’il veut sans aucun collatéral, tant que l’emprunt est remboursé dans la même transaction. Vous avez bien lu, c’est possible d’emprunter et de rembourser dans la même transaction. Grâce à ces flash loans, n’importe qui peut procéder à des manoeuvres d’arbitrage et de liquidation significative sans aucun collatéral, ce qui améliore l’efficacité des marchés.

Un potentiel donc, non négligeable…

Ce système financier alternatif, plein de potentiel, n’est évidemment pas sans danger. La finance décentralisée n’est pas encore prête pour le grand public. La composabilité des services entraîne une composabilité des intérêts mais également des risques. Les mécaniques sont encore complexes à appréhender, et il faut savoir trier les projets intéressants et les autres. Mais dans tous les cas, c’est un terrain de jeu passionnant où se forment les services financiers de demain. À long terme, tous les avantages de la finance décentralisée, son ouverture, sa transparence, son accessibilité et son efficacité, sont plus que bienvenus dans le système financier actuel.